|

| Fluxul de Stiri dupa Data Aparitiei |

|

|

Comentarii Adauga Comentariu _ Băncile mari sunt bine plasate pentru a prospera în urma crizei CRE ale rivalilor mai mici Băncile mari bine plasate pentru a prospera din cauza crizei CRE ale rivalilor mai mici Băncile mari bine plasate pentru a prospera din cauza crizei CRE ale rivalilor mai mici

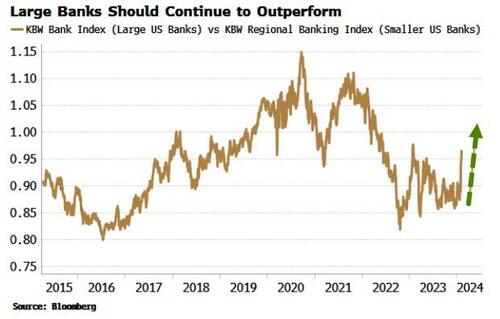

Scris de Simon White, macro strateg Bloomberg, Băncile mari din SUA sunt poziționate să preia cote de piață în domeniul imobiliar comercial, în prezent împovărând multe bănci din sectorul regional.

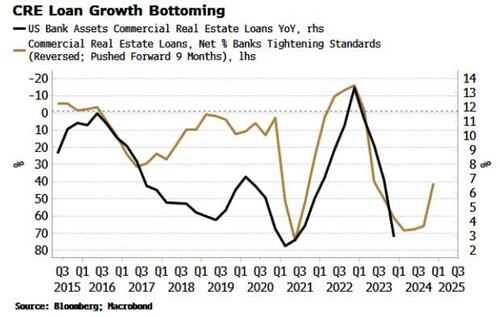

Depășirea recentă a băncilor mai mari față de băncile mai mici ar trebui să câștige avânt. Tulburările recente de la NYCB a fost un memento că CRE este o problemă pentru multe bănci regionale din SUA chiar dacă unii oficiali ai Rezervei Federale sunt mai optimiști. Conform FMI, prețurile CRE au scăzut cu 11% de când Fed a început să majoreze ratele în martie 2022. Costurile mai mari de serviciul datoriei, scăderea prețurilor proprietăților, încetinirea strângerii de fonduri de capital privat și schimbarea tiparelor de muncă și cumpărături au contribuit toate la declinul CRE. Băncile mai mici au avut întotdeauna o expunere mai mare la CRE decât omologii lor mai mari. Aproximativ 30% din activele băncilor mici sunt împrumuturi CRE, comparativ cu 7% pentru băncile mari.În plus, expunerea băncilor mici a crescut față de baza lor de active, atingând un minim interimar de 25% la începutul anului 2022. Datele sondajului de opinie a ofițerilor seniori de împrumuturi ale Fed, publicate luni pentru trimestrul până la sfârșitul lunii ianuarie, au arătat că standardele de împrumut pentru CRE se reduc în medie pentru cele trei categorii de CRE în SLOOS: împrumuturi pentru construcții și dezvoltare a terenurilor, împrumuturi garantate pe proprietăți neagricole, proprietăți nerezidențiale și împrumuturi garantate pe proprietăți rezidențiale multifamiliale. După cum arată graficul de mai jos, de obicei o relaxare a standardelor de împrumut duce la o creștere a creșterii creditelor CRE cu aproximativ nouă luni.Ca punct secundar, pentru concizie, folosesc aici "ușurare” pentru a însemna "mai puțin strângere.”

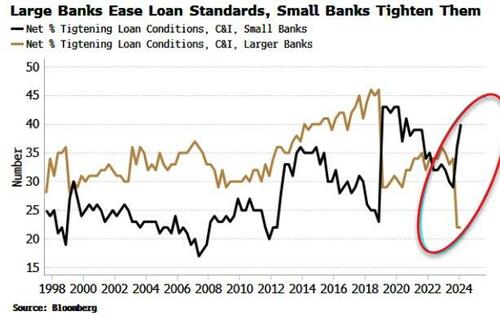

Ar fi neașteptat dacă băncile mici, în ansamblu, ar relaxa standardele pentru împrumuturile CRE în acest mediu. Datele SLOOS nu împart răspunsurile pentru băncile mari și cele mici pentru CRE, dar o fac pentru împrumuturile comerciale și industriale. Împrumuturile C&I sunt, în general, un etalon conservator pentru toate tipurile de creditare bancară, deoarece standardele lor tind să fie cele mai stricte, deoarece împrumuturile sunt adesea negarantate. Aici observăm o divergență marcată, băncile mari reducând standardele pentru împrumuturile C&I, iar băncile mai mici le înăsprește.

De aceea, este probabil corect să deducem că băncile mai mari sunt cele care relaxează standardele de creditare pentru împrumuturile CRE și ar putea fi în măsură să capitalizeze din criza băncilor mici și din evaluările scăzute din sectorul CRE. În orice caz, băncile mari au început să depășească băncile regionale, mai ales că NYCB a lovit derapajele și este probabil că această tendință va continua în lunile următoare. [ZH: Și așa cum am observat de mai multe ori, dacă băncile mari nu "iau” acțiuni, vor "cumpăra” acțiuni la bănuți pe dolar de la FDIC după ce băncile mici eșuează..]

Sursa: Bloomberg Nu ne crezi?

Este NYCB următoarea "aluniță” canarică care trebuie "locută” de o "facilitate” Fed? _ Băncile mari sunt bine plasate pentru a prospera în urma crizei CRE ale rivalilor mai mici

Linkul direct catre PetitieCitiți și cele mai căutate articole de pe Fluierul:

|

|

|

>

> >

> >

>

Comentarii:

Adauga Comentariu