Comentarii Adauga Comentariu

_ Corecțiile pieței contează mai mult decât credeți

Corectările pieței contează mai mult decât credeți

Corectările pieței contează mai mult decât credeți

În timpul piețelor bull, se scriu multe comentarii despre motivul pentru care această perioadă este diferită și de ce investitorii nu ar trebui să-și facă griji cu privire la corecțiile pieței.Un astfel de articol a fost scris recent de Fisher Investments.Adică:

"După randamentul de 26% al S&P 500 anul trecut și începutul puternic din acest an, mulți investitori sunt îngrijorați – de înțeles – că această cursă de taur depășește de la sine.

Nu ar trebui.Faptul ciudat, dar adevărat este că, din punct de vedere statistic, randamentele medii-care s-au ridicat la aproximativ 10% pe an pe parcursul a aproape un secol de tranzacționare-nu sunt normale pe piața de valori pentru un an dat.Un al doilea fapt, surprinzător de plăcut, este că așa-numitele randamente "extreme” sunt mult mai aproape de ceea ce am numi normal – și sunt în mare parte pe partea pozitivă.”

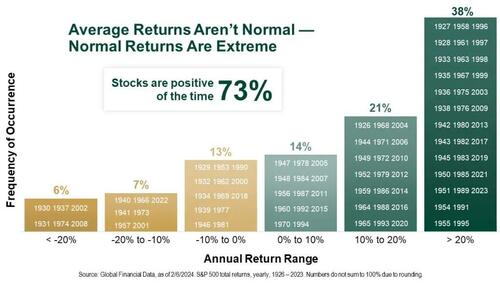

Există o mulțime de probleme cu această declarație, în care vom intra.Cu toate acestea, există câteva fapte esențiale despre piețe care ar trebui înțelese.În primul rând, într-adevăr, stocurile cresc mai des decât scad.Din punct de vedere istoric, bursa crește în aproximativ 73% din timp.Celelalte 27% din timp, corecțiile pieței inversează excesele avansului anterior.Tabelul de mai jos arată dispersia randamentelor în timp.

>imagine>

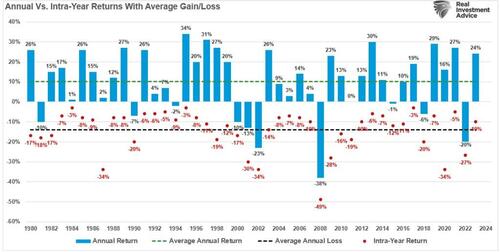

Cu toate acestea, corecțiile destul de substanțiale nu au fost neobișnuite în acei ani de rentabilitate pozitivă.După cum se arată în tabelul de mai jos, corecțiile intra-anual, care în medie de aproximativ 10%, sunt frecvente.

>

>

Nu este nimic de îngrijorat, deoarece 38% din timp, piața realizează randamente mai mari de 20% față de doar 6% din 20% sau mai multe corecții ale pieței.După cum notează domnul Fisher:

"Rezultatul? Randamentele mari pur și simplu nu sunt raritatea pe care o susțin "prea departe, prea repede”.Pe piețele bull, acestea sunt mai normale decât nu.De ce? Media anuală pe termen lung de aproximativ 10% include piețele ursoare.Eliminați ursii și veți descoperi că în timpul celor 14 piețe bull S&P 500 înainte de aceasta, acțiunile au anualizat 23%."

Problema cu afirmația domnului Fisher este că el nu înțelege matematica din spatele corecțiilor pieței.După cum vom explica, există o diferență semnificativă între un avans de 20% și o corecție de piață de 20%.Acesta este cazul în special dacă sunteți în pensie sau vă apropiați de pensionare.

Corectările pieței și funcția matematicii

Rețineți că tabelul de mai sus folosește rentații procentuale.După cum am menționat, aceasta este o interpretare înșelătoare dacă nu examinați problema dincolo de o privire superficială.

De exemplu, să presupunem un indice bursier arbitrar care se tranzacționează la 1000 de puncte.În următoarele 12 luni, indicele va crește cu 20%.Valoarea indexului este acum de 1200 de puncte.

În următoarele 12 luni, indicele scade cu unul dintre acele valori aberante rare de 20%.Indicele nu renunță doar la câștigul de 200 de puncte.

-

1200 x -20%=240 puncte=960 puncte

Investitorul are acum o pierdere de capital nerealizată.

Să luăm acest exemplu mai departe și să presupunem că indicele trece de la 1000 la 8000.

-

1000 până la 2000=100% rentabilitate

-

De la 1000 la 3000=200% rentabilitate

-

Următorii 1000 până la 4000=300% rentabilitate

-

…

-

Ultimele 1000 până la 8000=700% rentabilitate

Nimeni nu ar argumenta că o rentabilitate de 700% a banilor lor nu a fost fantastică.Totuși, să facem niște calcule:

-

Pierderea de 10% echivalează cu o scădere de 800 de puncte, aproape ștergând ultimul avans de 1000 de puncte.

-

Corecția de piață de 20% este de 1600 de puncte

-

Scăderea de 30% șterge 2400 de puncte.

-

Pierderea de 40% este egală cu 3200 de puncte sau aproape 50% din toate câștigurile.

-

Scăderea de 50% este de 4000 de puncte.

Problema cu utilizarea procentelor pentru a măsura un avans este că există un avantaj nelimitat.Cu toate acestea, poți pierde doar 100%.

Un exemplu grafic

Aceasta este problema procentelor. Putem arăta acest lucru și grafic.

Unul dintre graficele adesea folosite de "taurii permanente” precum Ken Fisher pentru a convinge persoanele să nu-și facă griji cu privire la riscul de portofoliu este măsurarea progreselor și scăderilor cumulate ale pieței în procente.Atunci când sunt prezentate în acest fel, corecțiile pieței ursului sunt cu greu vizibile.Acest grafic este adesea folosit pentru a convinge indivizii că piețele ursitoare nu contează prea mult pe termen lung.

>

>

Cu toate acestea, după cum sa menționat mai sus, această prezentare este foarte înșelătoare din cauza modului în care funcționează matematica.Dacă trecem de la procente la modificări efective ale punctelor, devastarea corecțiilor pieței devine mai evidentă.Din punct de vedere istoric, scăderile ulterioare au șters o parte uriașă din progresele anterioare.Desigur, în partea de jos a acestor corecții de piață, investitorii vând în general din cauza presiunilor psihologice din ce în ce mai mari ale pierderilor.

>

>

De aceea, după două dintre cele mai importante piețe bull din istorie, majoritatea persoanelor au foarte puțini bani investiți pe piețele financiare.

Rentabilitatea medie și cea reală nu sunt aceleași

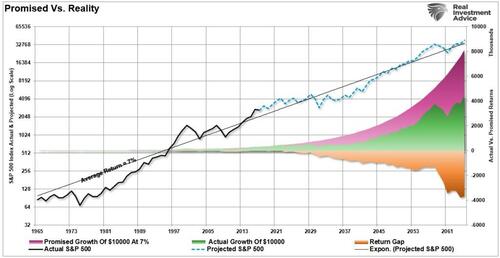

Există o diferență enormă între rentabilitatea capitalului investit MEDIE și REALĂ.Astfel, într-un anumit an, impactul pierderilor distruge efectul anualizat de "acumulare” al banilor.

Tabelul de mai jos arată diferența dintre "real” rentabilitatea investiției și "medie” rentabilitatea în timp.Vezi problema? Zona cu nuanțe violet și graficul prețului pieței arată randamente "medie” de 7% anual.Cu toate acestea, diferența de rentabilitate în "rentaturile reale”, din cauza perioadelor de distrugere a capitalului, este destul de semnificativă.

>

>

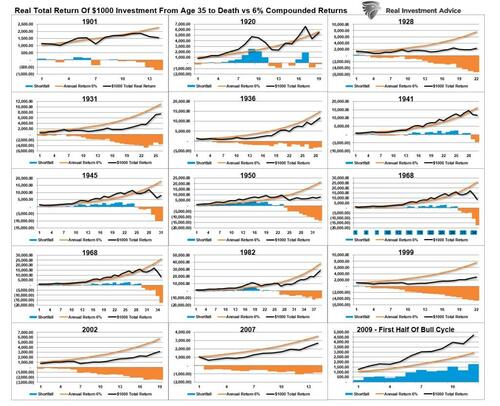

În caseta grafică de mai jos, am luat o investiție de 1000 USD pentru fiecare perioadă și am presupus perioada de deținere a rentabilității totale până la moarte.Nu se fac retrageri.Notă: perioadele începând cu 1983 continuă, deoarece durata de viață investibilă este de peste 40 de ani.

Linia înclinată portocalie este "promisiunea” a randamentelor compuse anualizate de 6%.Linia neagră reprezintă ceea ce s-a întâmplat cu capitalul investit de la vârsta de 35 de ani până la moarte.În partea de jos a fiecărei perioade de deținere, graficul cu bare arată surplusul sau deficitul din obiectivul de rentabilitate anualizată de 6%.

>

>

În momentul morții, capitalul investit nu atinge obiectivul promis în toate cazurile, cu excepția ciclului actual care începe în 2009.Cu toate acestea, acel ciclu încă nu a fost finalizat, iar următoarea scădere semnificativă se va inversa cel mai mult, dacă nu toate, din acele câștiguri.Acesta este motivul pentru care utilizarea ratelor de rentabilitate "compuse” sau "medii” în planificarea financiară duce adesea la dezamăgire.

Trei considerații cheie

În următoarele câteva luni, piețele pot extinde și mai mult abaterile actuale de la media pe termen lung.Dar aceasta este natura oricărei vârfuri și bule ale pieței în creștere de-a lungul istoriei, deoarece avansul aparent impermeabil atrage ultimele "retineri” la piață înapoi pe piețe.

Ca atare, există trei considerente cheie pentru persoanele care investesc în prezent pe piața de valori.

- Orizont de timp vârsta de pensionare mai puțin vârsta de începere

- Evaluări la începutul perioadei de investiție.

- Rata de rentabilitate necesară pentru atingerea obiectivelor de investiții.

Să presupunem că evaluările sunt mari la începutul călătoriei investiționale.În acest caz, dacă orizontul de timp este prea scurt sau rata de rentabilitate necesară este prea mare, rezultatul unei strategii "cumpărați și păstrați” va dezamăgi probabil așteptările. >

Evenimentele de revenire la media expun erorile ale strategiilor de investiții "cumpărați și păstrați” .""Piața de valori” NU este același cu un "cont de economii cu randament ridicat” și pierderile distrug planurile de pensionare.Întrebați orice "boomer” care a trecut prin prăbușirea dot.com sau criza financiară.”

Prin urmare, în timpul evaluărilor excesiv de ridicate, investitorii ar trebui să ia în considerare optarea pentru strategii mai ""active” cu scopul de a păstra capitalul.

Așa cum a scris Vitaliy Katsenelson o dată:

"Scopul nostru este să câștigăm un război și, pentru a face asta, ar putea fi nevoie să pierdem câteva bătălii între timp.Da, vrem să facem bani, dar este și mai important să nu-i pierdem.”

Sunt de acord cu această afirmație, așa că rămânem investiți, dar acoperiți în portofoliile noastre.

Din păcate, majoritatea investitorilor nu înțeleg dinamica pieței și modul în care prețurile sunt "în cele din urmă supuse legile fizicii”. În timp ce prețurile pot părea cu siguranță să sfideze legea gravitatea pe termen scurt, revenirea ulterioară de la extreme a dus în mod repetat la pierderi catastrofale pentru investitorii care nu țin cont de risc.

Nu uitați, pe piață, nu există "tauri” sau "ursi”.

Există doar cei care "reușesc” în a-și atinge obiectivele de investiții și cei care "eșuează”.

_ Corecțiile pieței contează mai mult decât credeți

Comentarii:

Adauga Comentariu