|

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2014/08/520364_dinu_publimedia_cosmin_motei_56904200.jpg)

| Fluxul de Stiri dupa Data Aparitiei |

|

|

Comentarii Adauga Comentariu _ O întrebare pentru a provoca mentalitatea deflaționistă O întrebare pentru a provoca mentalitatea deflaționistă O întrebare pentru a provoca mentalitatea deflaționistă

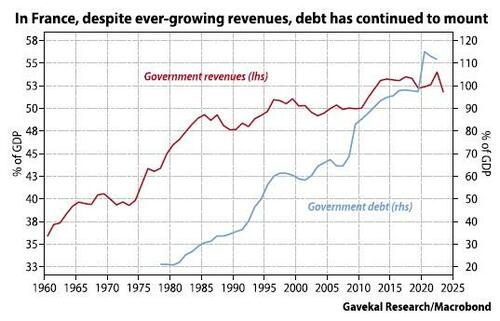

Creșterea randamentelor trezoreriei americane în acest an a provocat inițial pierderile obișnuite: yenul, wonul, euro și lira sterlină.Din ratele de schimb, se pare că mingea de distrugere a ratei dobânzii din SUA provoacă acum distrugeri printre stocurile tehnologice bogate.Sesiunile de tranzacționare recente au înregistrat o rotație vicioasă pe piețele de acțiuni.Nu în fiecare zi indicele Nasdaq scade cu mai mult de-2%, în timp ce Russell 2000 câștigă cu 1%.În ultimele trimestre, investitorii s-au obișnuit cu contrariul. Odată cu creșterea randamentelor trezoreriei americane care provoacă dureri pe piețele valutare și acum printre acțiunile de creștere din SUA, investitorii se vor întreba ce va urma creșterea randamentelor.Creșterea randamentelor ar putea sparge partea din spate a pieței bull de aur? Sau boom-ul piețelor emergente care se desfășoară? Sau piața taur în curs de dezvoltare a metalelor industriale și a energiei? Dar creșterea economică în general? Persistența ideii că randamentele în creștere se vor autocorecta în cele din urmă este dovada unei mentalități fundamental deflaționiste.Este o mentalitate împărtășită de majoritatea investitorilor, deoarece în ultimii 40 de ani, lumea a fost fundamental deflaționistă.Reflectă convingerea că obligațiunile de stat rămân cel mai bun activ fără riscuri, chiar dacă trezoreriile americane cu termen lung și-au pierdut jumătate din valoare în ultimii patru ani. Această convingere se bazează parțial pe capacitatea guvernelor de a-și impozita populația pentru a-și plăti datoriile trecute, prezente și viitoare. Dar într-o lume în care capitalul și indivizii sunt din ce în ce mai mobili, putem presupune că un guvern capacitatea de a-și impozita cetățenii este nelimitată? Canada poate pune acum acest concept la încercare.După ce a majorat masiv impozitele pe câștigurile de capital, se pare că asumarea efectivă a impozitului pe câștigurile de capital va fi acum mult mai mică decât ar fi fost fără creștere. Canada nu este singură. În Franța, în ultimii 50 de ani, veniturile fiscale au crescut de la aproximativ o treime din PIB la mai mult de jumătate.Dar chiar dacă a luat o felie mai mare din tortul economic în fiecare ciclu, guvernul francez nu a mai înregistrat un excedent bugetar din 1974.Și cu fiecare recesiune, deficitele bugetare cresc ca procent din PIB.Drept urmare, datoria Franței a crescut de la aproximativ 20% din PIB la 112% în prezent.Franța se află acum în mod clar pe partea înclinată descendentă a curbei Laffer.

Luați ca un alt exemplu criza imobiliară comercială din SUA.Nu trece nicio zi fără vești că o clădire de birouri din New York, Los Angeles sau San Francisco s-a vândut pentru o fracțiune din prețul pe care îl comanda acum cinci ani.Interesant este că acest lucru pare să se întâmple mai ales în statele "cu taxe mari”.Statele cu impozite reduse, cum ar fi Florida sau Texas, par să aibă mult mai puține probleme imobiliare comerciale.Astăzi, California, New York și alte state cu taxe mari ar putea să fi ajuns la punctul în care, pe măsură ce impozitele cresc, cetățenii și întreprinderile fug în jurisdicții cu impozite mai mici. Pentru a scurta povestea, recenta explozie a randamentelor din SUA, răsturnarea încasărilor fiscale franceze și probabil în bonurile fiscale canadiene în ciuda cotelor de impozitare mai mari și plantarea în imobiliare comerciale din SUA ridică întrebări cu privire la ce se întâmplă atunci când datoria este deja mare în raport cu PIB la 100% sau mai mult și totuși creșterea cheltuielilor guvernamentale depășește în continuare creșterea veniturilor fiscale de la an la an.

Într-un astfel de mediu, obligațiunile de stat sunt în continuare activul implicit fără risc? Pot investitorii să aibă încredere că guvernul Leviathan va putea în continuare să profite de economie pentru o liră din ce în ce mai mare de carne? Sau, așa cum vedem astăzi în SUA, odată cu migrarea de la statele cu taxe mari la cele cu impozite scăzute, oamenii se vor răzvrăti și se vor muta? Sau pur și simplu vor înceta să lucreze la fel de mult? Având în vedere direcția actuală a politicilor guvernamentale, odată cu încetarea statutului fiscal non-dom în Marea Britanie și creșterea ratelor de impozitare a câștigurilor de capital în Canada, se pare că anii următori vor oferi un răspuns. Îți vin în minte trei scenarii posibile.

Din aceste trei scenarii, care pare cel mai probabil? _ O întrebare pentru a provoca mentalitatea deflaționistă

Linkul direct catre PetitieCitiți și cele mai căutate articole de pe Fluierul:

|

|

|

>imagine>

>imagine>

Comentarii:

Adauga Comentariu