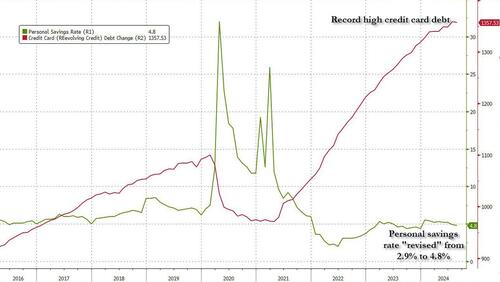

Mediul curent al consumatorilor este Foarte îngrozitoare pentru gospodăriile care câștigă mai puțin de 100.000 USD pe an, odată cu creșterea fenomenului de tranzacționare – determinată atât de consumatorii bogați, cât și de consumatorii cu venituri mici, care se confruntă cu un card de credit record.datorii și economii personale în scădere — consolidarea Dominanța Walmart ca "retailer cu amănuntul cu buget redus al Americii”, erodând rapid cota de piață de la concurenți precum Target și Dollar General până la sfârșitul anului.

Target a raportat un dezamăgitor performanța marjei pentru al treilea trimestru fiscal de miercuri și a redus previziunile anuale de EPS cu privire la pierderile din cota de piață.

A raportat costuri mai ridicate pentru îndeplinirea digitală și lanțul de aprovizionare, ca urmare a nivelurilor ridicate ale stocurilor și a volumelor de vânzări digitale crescute.

"Am văzut mai multe puncte forte în întreaga afacere, inclusiv o creștere de 2,4% a traficului, o creștere de aproape 11% a canalului digital și o creștere continuă în categoriile de frumusețe și frecvență”, a scris directorul executiv Brian Cornell într-o declarație, adăugând: "Ne-am confruntat cu unele provocări unice și presiuni asupra costurilor care ne-au afectat performanța finală.”

Iată un instantaneu al rezultatelor din trimestrul al treilea prin amabilitatea Bloomberg:

Vânzări comparabile +0,3% față de-4,9% a/a, estimare +1,48%

- Vânzări digitale complete +10,8%, estimare +4,69%

Vânzări de 25,23 miliarde USD, +0,9% a/a, estimare la 25,74 miliarde USD

Marja brută 27,2%, estimare 28,7%

Ebit 1,20 miliarde USD,-11% a/a

Ebitda 1,95 miliarde USD,-5,5% a/a, estimare la 2,16 miliarde USD

Tranzacțiile clienților +2,4%

Suma medie a tranzacției-2%, estimare-1,08%

Vânzările digitale ca pondere din vânzările totale 18,5%

Total magazine 1.978, estimare 1.972

Marja operațională 4,6%, estimare 5,63%

Vânzări comparabile în magazin-1,9%, estimare +1,49%

Magazinele au generat vânzări 81,5%, estimare 82,7%

EPS ajustat 1,85 USD față de 2,10 USD a/a, estimare 2,30 USD

Venitul din exploatare 1,17 miliarde USD,-11% a/a, estimat 1,46 miliarde USD

Target se așteaptă ca EPS ajustat pentru al patrulea trimestru de la 1,85 USD la 2,45 USD, față de Consensul Bloomberg actual de 2,65 USD

- Vede EPS ajustat de la 1,85 USD la 2,45 USD, estimare la 2,65 USD

La câteva luni după ce directorii de la Target și-au ridicat țintele financiare, aceste perspective roz s-au intors în sezonul cumpărăturilor de sărbători pe fondul tendințelor slabe ale consumatorilor:

- Vede EPS ajustat de la 8,30 USD la 8,90 USD, de la 9 USD la 9,70 USD, estimare la 9,57 USD Bloomberg Consensus

"Este dezamăgitor că o decelerare și o cerere discreționară, combinată cu unele presiuni ale costurilor, ne-au determinat să ne retragem îndrumările după ce am crescut-o în ultimul trimestru”, Michael Fiddelke, directorul operațional al Target.ofițer și fost director financiar, le-a spus investitorilor la apelul pentru câștiguri, adăugând: "Credem că este prudent să adoptăm această abordare conservatoare.”

Câștigurile sumbre ale trimestrului și perspectivele revizuite i-au speriat pe investitori, făcându-i pe unii să să se întrebe dacă "ofertele de retrocedare” ale Walmart erodează cota de piață a Target în spațiul de consum.

Acțiunile țintă s-au prăbușit cu 18% la tranzacționarea înainte de comercializare în New York.

>

>

Comentând raportul privind veniturile Target, Eric Mihelc și Scott Feiler de la Goldman le-au spus clienților în această dimineață:

TGT -18% accentul clar în această dimineață, care cântărește și pe alte nume de produse generale DG, FIVE, DLTR-3%...deși nu totul este rău pentru consumator; martor WMT comps +5% da, DAL spunând că consumatorul premium este "înfloritor” și TJX +0,5% din câștiguri în această dimineață.Câteva informații utile de la Scott aici: link.În altă parte, GIR actualizează dosarele de poziționare MF și HF după 13F.Cea mai activă atingere înaltă de ieri: UAA, CELH, SKX, KHC, WMT, AS, WRBY, FND, GIS, SBUX, MLCO, KO, CCL, GAP, KMB.

Analiștii au continuat:

TGT-20%...Așteptările au fost reduse, motiv pentru care dobânda scurtă a fost aproape de maximele de 4 ani. Cu toate acestea, bara scăzută a fost pe vânzări compensatorii, care nu au fost cu mult mai proaste decât așteptările.Bara nu era scăzută pentru o problema mare de EPS, pe care au ajuns să aibă una.Marjele brute 100 bps light pentru marjele 3Q și 4Q sunt, de asemenea, implicite a fi mult sub.Acțiunile sunt în scădere cu 20% în premarket, cu o reducere de 8% FY EPS, așa că se simte extrem.Acestea fiind spuse, aproape nimeni cu care am vorbit nu a avut ca așteptări de bază o astfel de pierdere/reducere a câștigurilor.Detalii: EPS 3T de 1,85 USD față de Consensus 2,30 USD pentru vânzări compensatorii +0,3% față de Consens +1,5% credem că bogey a fost de +0,5%.Problema este, desigur, EPS/marjele ratate, cu marje brute de 130 bps ușoare SG&A a fost în linie, așa că marja brută a condus tot dezavantajul.EPS 4T cu mult mai jos, la 2,15 USD mijloc față de 2,65 USD pentru Consensus la comp.s of flat vs Consens +1,3%.

Citește de la colegi? TGT a avut o creștere a traficului de +2,4% față de +3% în ultimul trimestru, așa că traficul este ok.Ca rezultat, Scott nu crede că toată Retailul trebuie să fie vândută agresiv.Cu toate acestea, atunci când un nume precum TGT este în scădere cu 20% și are o expunere discreționară de 60%, reacția naturală va fi ca alte nume de marfă generale discreționare să vadă o performanță slabă.M-am aștepta la o concentrare ridicată pe DLTR, DG, FIVE, TJX rapoarte și în această dimineață, ROST, BURL etc...

Într-o notă separată, Goldman's Feiler a explicat clienților că mediul actual al consumatorilor este o situație "în care câștigătorul ia tot”.Până acum, Walmart pare să fie regele ofertelor vezi: cele mai recente Câștigurile WMT au depășit, iar consumatorii lipsiți de numerar răspund la oferte prin inundarea magazinelor retailerului cu amănuntul big box la nivel național.

Iată Cele șase puncte ale lui Feiler privind mediul actual al consumatorilor:

-

Takeaway # 1:Ne aflăm într-un mediu de consum care este suficient de stabil încât câștigătorii să poată continua să depășească performanța vezi WMT ieri cu +5,3% vânzări Walmart în SUA și stocurile au fost de +3% până la noile maxime istorice, în ciuda multiplului ridicat la istorie.

-

Takeaway #2: Cu toate acestea, nu ne aflăm într-un mediu de consum suficient de bun încât să fie o val în creștere care ridică toate bărcile.Vor fi câștigători WMT și vor fi donatori de acțiuni vezi TGT în această dimineață.

-

Takeaway #3: Dispersia este numele jocului, iar mediul actual al consumatorilor susține un mediu de câștigători/învinși. M-aș aștepta ca asta să continue în restul sezonului EPS și în 1H25. Îl vedem în COST/WMT vs TGT.Probabil că îl vom vedea în magazinele de băcănie și magazinele mari cu discount față de magazinele în dolari.L-am văzut în încălțăminte cu ONON/DECK vs NKE, în MCD vs peers și în multe alte piețe finale.

-

Ce s-a întâmplat în această dimineață?: TGT a scăzut cu 20% în premarket.Așteptările au fost reduse, motiv pentru care dobânda scurtă a fost aproape de maximele de 4 ani.Cu toate acestea, bara scăzută a fost pe linia vânzărilor compensatorii, ceea ce nu a fost cu mult mai rău față de așteptări +0,3% față de Consens +1,5% și bogey pentru +0,5%.Barul nu a fost pentru o problemă mare de EPS, care a ajuns să fie marea surpriză aici 1,85 USD vs 2,30 USD Consensus.Marjele brute sunt de 100 bps ușoare pentru 3Q, iar marjele 4Q sunt, de asemenea, implicite a fi mult sub.

-

Ce să faci aici? Acțiunile sunt în scădere cu 20% în pre-piață, la o reducere de 8% a EPS, așa că vedem o comprimare multiplă suplimentară, în ciuda dobânzii scurte ridicate de 4 ani.Acestea fiind spuse, aproape nimeni cu care am vorbit nu a avut ca așteptări de bază o pierdere/reducere atât de mare a câștigurilor. M-aș aștepta să văd câteva coperți scurte, dar nu cred că cumpărătorii lungi vor interveni rapid și vor avea o viziune mai constructivă.

-

Cittură de la colegi? TGT a înregistrat o creștere a traficului de +2,4% față de +3% în ultimul trimestru, așa că traficul este ok.Drept urmare, nu cred că toată Retailul trebuie să fie vândută agresiv.Cu toate acestea, atunci când un nume precum TGT este în scădere cu 20% și are o expunere discreționară de 60%, reacția naturală va fi ca alte nume de marfă generale discreționare să vadă o performanță scăzută.M-am așteptat la un accent mai mare pe DLTR, DG, FIVE, TJX rapoarte și în această dimineață, ROST, BURL etc.

Alți analiști de pe Wall Street și-au oferit punctul de vedere asupra TGT ER cu amabilitatea Bloomberg:

Citi neutru de la cumpărare, PT 130 USD de la 188 USD, Paul Lejuez

-

Rezultate "foarte slabe” din trimestrul 3 și o perspectivă "neinspirantă” pentru trimestrul 4, probabil că Target pierde cota de piață în fața Walmart, scrie Lejuez

-

Din moment ce câștigurile din acțiunile Walmart provin "în mare parte de la consumatorii cu venituri mai mari”, Target riscă să piardă cote suplimentare

-

"Credem că TGT va trebui probabil să fie mai promoțional pentru a genera trafic/vânzări, ceea ce credem că face ca F25 să fie mult mai incert, mai ales că în trimestrul 3 TGT nu a demonstrat capacitatea de a ajusta costurile de vânzare și de administrare pentru a compensa vânzările./slăbiciunea marjei brute”, spune el

Oppenheimer depășește, Rupesh Parikh

-

Parikh a spus în nota sa de previzualizare a veniturilor țintă că se aștepta ca vânzări și câștiguri comparabile pentru trimestrul 3 să arate un deficit "material” în comparație cu estimările Street, dar rata finală reală este chiar mai "profundă” decât a anticipatem>

-

Așteaptă conferința telefonică pentru a "înțelege mai bine dinamica marjei pentru soldul anului și în exercițiul financiar 25”

-

Retragerea acțiunilor în această dimineață este "mult mai mare” decât posibilul dezavantaj la mijlocul de 130 USD/140 USD pe care l-a preconizat în nota de previzualizare

Stifel ține, Mark Astrachan

-

"Considerăm rezultatele ca fiind dezamăgitoare, cu [vânzările] înrăutățindu-se secvenţial an/a și pe o bază de 2 ani”, scrie Astrachan

-

Acest lucru sugerează că Target are performanțe slabe în comparație cu companiile mai mari și pierde cota de piață în categoriile cheie, ceea ce probabil afectează și marja brută

-

Se așteaptă ca acțiunile să scadă cu mai mult decât reducerea anticipată de ~10% a EPS anual consensual

Bernstein performanță pe piață, Zhihan Ma

-

"Terme dezamăgitor pune sub semnul întrebării capacitatea Target de a genera o creștere profitabilă”, scrie Ma, adăugând că se întreabă dacă compania poate "depăși atât așteptările de vânzări, cât și de profitabilitate în același timp pe termen lung”

-

Target trebuie să investească în stabilirea prețurilor și să stimuleze creșterea comerțului electronic pentru a sprijini creșterea de top, dar ambele acțiuni sunt "diluând marja”

-

Ea crede că Target are mai puține șanse să devină profitabilă în comerțul electronic decât Walmart datorită "sferei sale mai mici și investițiilor limitate în capabilitățile automate de îndeplinire a comerțului electronic”

RBC depășire, Steven Shemesh

-

"Concluzia pe care par să o tragă investitorii este că nu mai sunt o grămadă de pârghii de marjă de tras dacă linia de sus rămâne pe partea mai slabă pe tot parcursul anului 2025”, scrie Shemesh

-

"Matematica din spatele plicului sugerează că de la ~plată la +1% compensație în 2025 și o marjă operațională de ~plată ar aduce EPS în jur de 9,50 USD, ceea ce la ~15x ne duce undeva la aproximativ 140-145 USD, aproximativ ~10 % de profit față de locul în care se tranzacționează acțiunile înainte de piață 128 USD”

-

Reacția dinaintea cotei de piață în scădere cu aproximativ 18% se estompează probabil pe parcursul zilei, dar având în vedere o vizibilitate limitată asupra unei redresări a vânzărilor, el nu i-ar sfătui pe investitorii pe termen mai scurt să urmărească acțiunile aici

p>

-

Pentru investitorii pe termen lung, 10,50 USD-11,00 USD în EPS pare realizabil în 2026

Vital Knowledge, Adam Crisafulli

-

"Această imprimare TGT slabă subliniază faptul că o mare parte din puterea Walmart este câștigarea cotei de piață, în timp ce consumatorul în general continuă să fie martor la vânt în contra”, scrie Crisafulli

-

Rezultatele probabil nu sunt de bun augur pentru magazinele Kohl's și cele cu dolari

Având în vedere mediul actual al consumatorilor provocator...

>

>

...să ne amintim că, în iulie, l-am citat pe Goldman spunând...

Și în octombrie.

O notă mai recentă a analiștilor Goldman a constatat că "fenomenul de reducere a comerțului" are au apărut la "consumatorii high-end și low-end”.

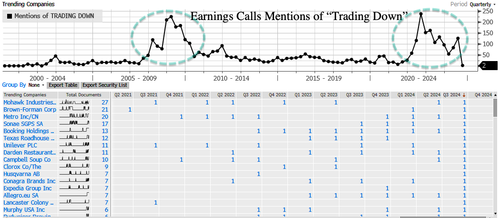

Ultima dată când "a tranzacționat în scădere" menționează că a crescut la apelurile de câștig, a fost GFC.

>

>

Bidenomics a transformat gospodăriile americane într-o națiune de clienți Walmart...

:format(webp):quality(80)/https://romaniatv.net/wp-content/uploads/2014/08/520364_dinu_publimedia_cosmin_motei_56904200.jpg)

Comentarii:

Adauga Comentariu