Comentarii Adauga Comentariu

_ „Prăbușirea yenului a devenit dezordonat”: Căutați un declin final și brusc înainte de a atinge un etaj

"Prăbușirea yenului a devenit dezordonat”: căutați un declin final și brusc înainte Atinge un etaj

"Prăbușirea yenului a devenit dezordonat”: căutați un declin final și brusc înainte Atinge un etaj

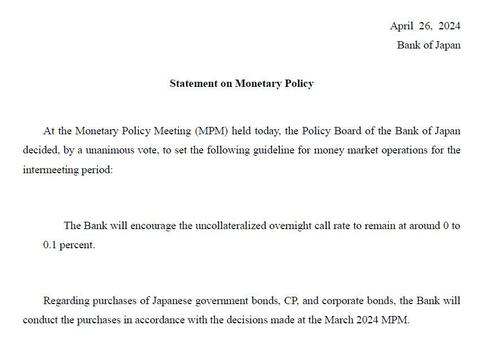

BOJ a venit, a emis

>

...și am plecat, lăsându-i pe comercianți uimiți și cu gura căscată în fața idioției celei mai clovnoase bănci centrale din lume, care a decis să invite la prăbușirea monedei la același abandon ca și Zimbabwe, dacă asta înseamnă să împingă puțin mai mult stăpânirile interne.chiar dacă hiperinflația se declanșează în rândul societății japoneze.Și acum, că prăbușirea yenului face ca republicile bananiere precum Turcia să se înroșească și îi face pe managerii și comercianții valutar care sunt încă mult timp în Dong Lira Yen japonez la implozie " dezvoltată" insolvabilă, toată lumea vrea să știe ce urmează?

>imagine>

>imagine>

Mai jos, împărtășim opinii, una de la Geroge Saravelos de la Deutsche Bank și una de la Kit Juckes de la SocGen.

Începem cu strategul DB FX care încadrează incompetența intenționată a BOJ doar drept "neglijare benignă”, adică:

La prăbușire

Yenul s-a prăbușit din nou astăzi la noi minime record după întâlnirea Băncii Japoniei.Credem că acest lucru este justificat și că aceasta marchează în sfârșit ziua în care piața realizează că Japonia urmează o politică de neglijare benignă a yenului.Am susținut de mult timp că intervenția valutară nu este credibilă și că atenuarea falsurilor verbale din partea ministrului de finanțe peste noapte este, în general, un pozitiv din perspectiva credibilității.Posibilitatea intervenției nu poate fi exclusă în cazul în care piața devine dezordonată, dar este de remarcat și faptul că guvernatorul Ueda a minimizat importanța yenului în conferința sa de presă de astăzi și a semnalat că nu este urgent să majoreze ratele.Am încadra colapsul yenului în curs în jurul următoarelor puncte.

- Slăbiciunea yenului pur și simplu nu este atât de rea pentru Japonia.Sectorul turismului este în plină expansiune, marjele de profit de pe Nikkei sunt în creștere și competitivitatea exportatorilor este în creștere.Adevărat, costul articolelor importate crește.Dar creșterea este bună, guvernul ajută la compensarea unei parte din costuri prin subvenții, iar inflația de bază nu se accelerează.Cel mai important, japonezii sunt proprietari uriași de active străine prin intermediul poziției investiționale internaționale nete pozitive a Japoniei.Slăbiciunea yenului duce, prin urmare, la câștiguri de capital uriașe pe obligațiuni și acțiuni străine, cel mai ușor rezumate în observația că fondul guvernamental de pensii GPIF a realizat aproximativ mai multe profituri în ultimii doi ani decât în ultimii douăzeci de ani la un loc.

- Pur și simplu nu există o problemă cu inflația.IPC-ul de bază al Japoniei este de aproximativ 2% și a scăzut în ultimele luni.IPC de la Tokyo peste noapte a fost de 1,7%, excluzând efectele unice.Cu siguranță, inflația se poate accelera din nou, ajutată de slăbiciunea cursului valutar și de creșterea ridicată a salariilor.Dar punctul de pornire al inflației este complet diferit de ciclurile de drumeții post-COVID ale Fed și ale BCE.Prin extensie, durerea inflației este mult mai mică și urgența de a crește mult mai puțin.Nicăieri nu este acest lucru mai evident decât faptul că încrederea consumatorilor japonezi este aproape de maximele ciclului lor.

- Ratele reale negative sunt grozave.Există o atracție uriașă pentru aplicarea unor rate reale negative pentru bilanțul consolidat al guvernului.După cum am demonstrat anul trecut, creează spațiu fiscal printr-un transfer de 20 de trilioane de dolari, generând totodată câștiguri de active pentru baza de vot bogată a Japoniei.Acest lucru încurajează ieșirile persistente de capital intern pe care le-am evidențiat ca un factor cheie al slăbiciunii yenului în ultimul an și care au împins soldul de bază larg al Japoniei să fie unul dintre cele mai slabe din lume.Nu speculatorii slăbesc yenul, ci japonezii înșiși.

Concluzia este că, pentru ca JPY-ul să devină mai puternic, japonezii au nevoie să-și relaxeze comerțul de transport.Dar pentru ca acest lucru să aibă sens, Banca Japoniei trebuie să creeze un ciclu de drumeție accelerat similar cu experiențele post-COVID ale altor bănci centrale.Timpul va spune dacă BoJ se mișcă prea lent și generează o greșeală de politică.O schimbare a prognozelor de inflație a BoJ la mult peste 2% pe orizontul lor de prognoză ar fi cel mai clar semnal al unei schimbări a funcției de reacție.Dar asta nu se întâmplă acum.Japonezii se bucură de plimbare

Mai multe în

Și în continuare, iată viziunea ceva mai acționabilă de la Kit Juckes, strateg FX de la SocGen:

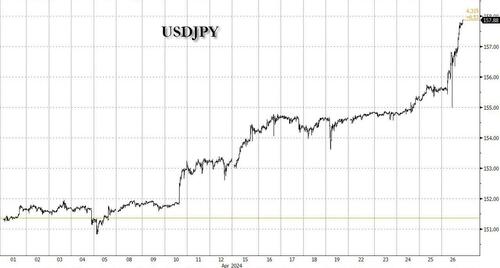

Declinul yenului devine dezordonat, ceea ce indică o scădere finală, potențial bruscă, înainte de a găsi un nivel

Banca Japoniei, așa cum era de așteptat în general, nu a făcut nicio modificare a ratelor dobânzilor la ședința de azi de stabilire a politicilor, deși a depășit previziunile de inflație mai sus.Prognozele pentru anul fiscal 2025/26 arată inflația de bază ex-alimentare și energie la 2,1% și creșterea PIB real de 1%.În Japonia, la fel ca în majoritatea țărilor, randamentele au avut tendința să fie în medie mai mare decât creșterea nominală a PIB-ului de-a lungul timpului și, pe această bază, diferența de randament SUA/Japonia se va reduce semnificativ în trimestrele următoare.Cu toate acestea, deocamdată randamentele americane sunt în creștere, iar cele japoneze sunt încă ancorate de rate foarte scăzute pe termen scurt.Aceste rate pe termen scurt oferă tranzacțiilor scurte cu yeni o portabilitate pozitivă și au ținut comunitatea de tranzacționare cu efect de levier fericită luni de zile.

Graficul arată diferența de randament SUA-Japonia și USD/JPY în ultimii 20 de ani, graficul randamentului extins folosind previziunile OCDE pentru randamente.Acestea sunt doar previziuni, dar ele încadrează bine problema, mai ales ținând cont de cât de subevaluat este yenul acum, pe orice evaluare fundamentală pe termen lung.Dacă PPA pentru USD/JPY este acum la mijlocul anilor 90, valoarea justă ajustată pentru excepționalismul SUA și japonizarea este încă în jurul valorii de 110.Atâta timp cât diferențele de randament sunt mari și în creștere, presiunea ascendentă asupra USD/JPY persistă și, în timp ce eventuala revenire la niveluri mult mai scăzute este inevitabilă, pericolul aici este că cu excepția cazului în care factorii de decizie din Japonia sunt mult mai agresivi cu intervenție și politică monetară, această mișcare mai mare în USD/JPY se va încheia cu o ultimă creștere excesivă..

>

Comentarii:

Adauga Comentariu